~消滅時効の援用で失敗しないために知っておきたいこと~

~消滅時効の援用で失敗しないために知っておきたいこと~

未払いの借金をなくすための手続き、時効の援用について、自分で書類作成する場合の書き方やポイントなどを紹介します。

【 時効の援用とは? 】

「時効の援用」とは、民法145条で定められている内容で、借金の返済義務が法律上なくなる「時効」をしっかりと主張するための手続きです。借金の場合、最後に返済や連絡をした日から一定期間が過ぎると時効が成立する可能性がありますが、そのままでは時効の効果は発生しません。「時効が成立していますので、返済する義務はありません」と、債権者に対してきちんと伝える必要があります。これが「時効の援用」です。この手続きは、内容証明郵便などで証拠を残して行うのが一般的です。もし時効が成立しているかや援用の方法に不安がある場合は、専門家に相談することで手続きを進められます。

参考元:法務省HP(https://www.moj.go.jp/content/001255623.pdf)

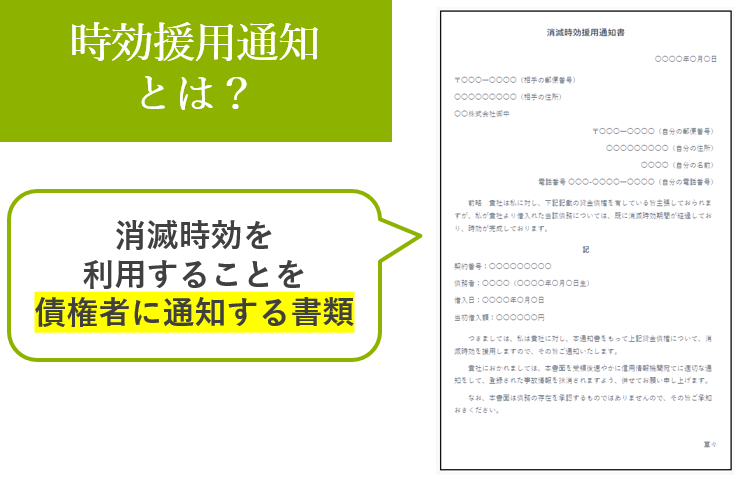

時効援用通知とは、消滅時効を利用することを債権者に通知すること。つまり、借金の時効が完成していることを主張する通知のことです。

借金は、ただ消滅時効を迎えただけでは支払い義務は消滅しません。貸した側に時効を援用する意思を示す必要がありますが、口頭で伝えると、あとになって「言った」「言わない」の食い違いが起こる可能性があります。

会話ではなく書面で通知することによって、時効の援用を伝えたことの証明になります。

時効の援用を成立させるためには消滅時効援用通知書という書類を作って、それを配達証明付き内容証明郵便ですべての債権者に送って、確実に受け取ってもらう必要があります。

消滅時効援用通知書自体はネットで検索すれば文例がすぐに見つかりますから、自分で作成することもさほど難しくはありません。

具体的な文案は専門家のサイトなどで見ていただくとして、書き方の基本ルールや項目などを紹介しておきます。

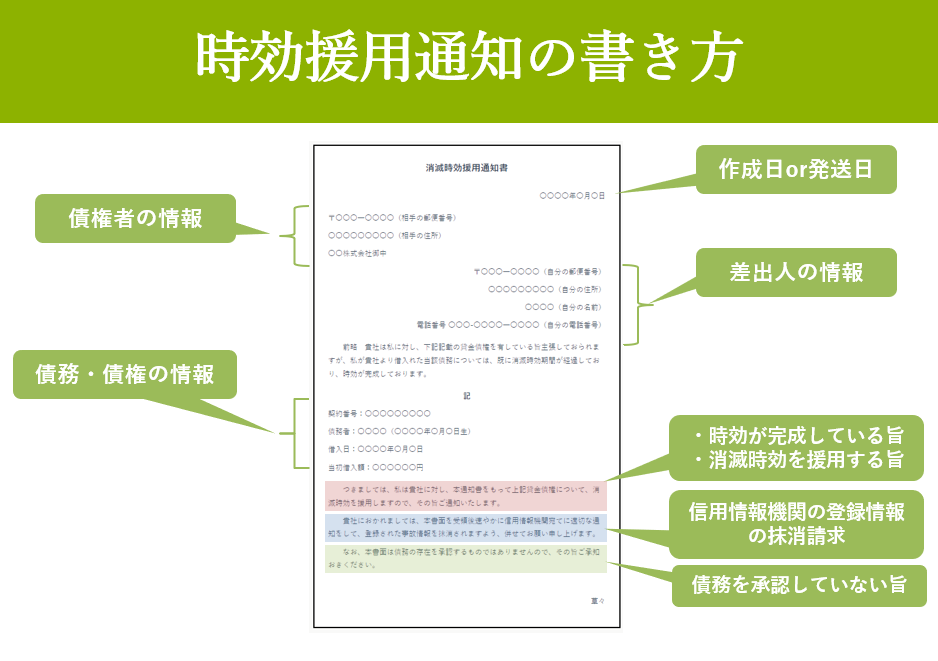

| 日付 | 作成日or発送日 |

|---|---|

| 差出人の情報 | 氏名・住所・電話番号・メールアドレスなど |

| 債務・債権の情報 | 氏名・住所・生年月日・債務の性質や契約日・金額・返済期日・最終返済日など |

| 時効が完成している旨 | 「~をもって、消滅時効が完成しております」など |

| 消滅時効を援用する旨 | 「上記債権について、消滅時効を援用します」など |

| 信用情報機関の登録情報の抹消請求 | 「信用情報機関に登録された事故情報を抹消してくださいますよう、お願い申し上げます」など |

| 債務を承認していない旨 | 「本書面は債務の存在を承認するものではありません」など |

〇〇〇〇年〇月〇日

〒〇〇〇―〇〇〇〇(相手の郵便番号)

〇〇〇〇〇〇〇〇〇(相手の住所)

〇〇株式会社御中

〒〇〇〇―〇〇〇〇(自分の郵便番号)

〇〇〇〇〇〇〇〇〇(自分の住所)

〇〇〇〇(自分の名前)

電話番号 〇〇〇-〇〇〇〇―〇〇〇〇(自分の電話番号)

前略 貴社は私に対し、下記記載の貸金債権を有している旨主張しておられますが、私が貴社より借入れた当該債務については、既に消滅時効期間が経過しており、時効が完成しております。

記

契約番号:〇〇〇〇〇〇〇〇〇

債務者:〇〇〇〇(〇〇〇〇年〇月〇日生)

借入日:〇〇〇〇年〇月〇日

当初借入額:〇〇〇〇〇〇円

つきましては、私は貴社に対し、本通知書をもって上記貸金債権について、消滅時効を援用しますので、その旨ご通知いたします。

貴社におかれましては、本書面を受領後速やかに信用情報機関宛てに適切な通知をして、登録された事故情報を抹消されますよう、併せてお願い申し上げます。

なお、本書面は債務の存在を承認するものではありませんので、その旨ご承知おきください。

草々

時効援用通知書は、手書きでもパソコンの文書作成ツールなどで作成してもどちらでも構いません。誤字・脱字をふせぐためには、文書作成ツールがおすすめです。目視によるチェックのほか、校正ツールにかけて二重チェックができます。

内容証明郵便の書式は以下のように決まっているので、規定に収まるように作成しましょう。

句読点やかっこ、記号も1文字としてカウントされる点に留意してください。2枚以上の書類になる場合は、書類にまたがって契印を押します。

押印には意思表示を補強する意味があります。決められているわけではありませんが、差出人の名前の横には押印するのがおすすめです。

内容証明は、送り先に届くものと郵便局が保管するもの、差出人控えとして保管するものの3部が必要です。送付の際には同じ内容の書類を3部用意しましょう。手描きの場合は1部を作成したあとコピーし、3部それぞれに直接押印します。

時効援用通知書には作成日または送付日を記載します。これが時効援用の日付となります。

消滅時効の援用は、債務の返済日から一定期間が過ぎて、時効が完成した後に行えるものです。

日付の記載がないと、時効が完成した後に作成されたどうかを証明することができません。債権者から「時効完成の前に作成された」と主張されないためにも、必ず時効が完成した後の日付を記載しましょう。

差出人が分からないと、時効援用通知に関する問い合わせを債権者が行えません。時効援用通知には差出人の氏名、住所、電話番号、メールアドレスなどを記載しましょう。

問い合わせがあることを想定して、日常的に使用している連絡のつきやすい住所や電話番号を記載しましょう。

消滅時効を援用する債務者・債権者・債務の情報を記載する必要があります。債務者と債権者の双方で明確にするために、債権者の氏名・住所、債務者の氏名、住所、生年月日、債務の性質や契約日、金額、返済期日、最終返済日を記載します。

消費者金融などからの債務の場合、契約番号や会員番号を記載すればどの債務について消滅時効を援用するのかを特定できます。

時効援用通知には、民法による時効の完成期間が経過したことと、消滅時効が完成したことを記載しましょう。

消費者から金融からお金を借り、返済期日から一度も返済しないまま督促などもなく5年が経過した場合で例えると、「貴社が私に対して主張する下記記載の貸金債権について、返済期日である○年○月○日から5年が経過しているため、消滅時効が完成しております」というように記載します。

次に、消滅時効を援用する旨を記載します。

時効援用通知で最も重要な項目で、この記載がないと消滅時効を援用したことを主張できず、債務が消滅することはありません。

「上記債権について、消滅時効を援用します」といったシンプルな文章で良いので、消滅時効を援用することを明確にします。

消滅時効を援用する際におすすめなのが、信用情報機関の登録情報の抹消請求です。債務の返済期日から長い期間が経過している場合、信用情報機関に事故情報が登録されている、いわゆるブラックリスト入りしていると考えられます。

今後、クレジットカードを作ったりローンが通らなくなったりしてしまう可能性もあるので、事故情報の抹消申請をしてもらえるよう念押しで記載しましょう。

「信用情報機関に登録された事故情報を抹消してくださいますよう、お願い申し上げます」といった文体で記載します。

時効援用通知には、債務を承認していない、つまり「この文書が債務の存在を承認するものではない」ことを記載しておきましょう。

債務を承認してしまうと、時効の更新自由に該当して消滅時効が数え直しとなる可能性があります。この書類があくまでも「時効を援用するための書面」であり、債務を承認する意思がないことを明確にすれば、債権者の反論を防げます。

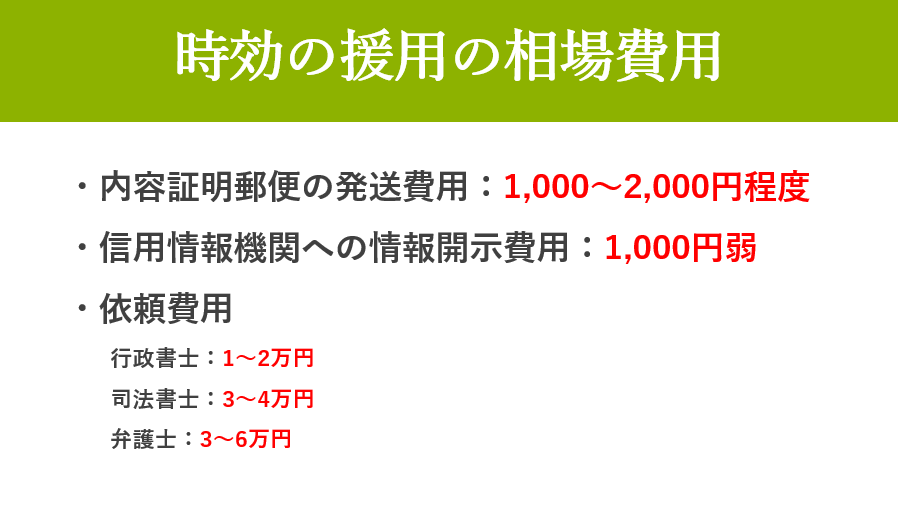

時効援用にかかる費用は、自力で行う場合と専門家に依頼する場合とで違いがあります。

自分で時効の援用を行う場合、かかる費用は実費のみです。

具体的にはコピー料金(コンビニでコピーする場合)や郵便基本料金、内容証明料金、一般書留料金、配達証明料金で、1件あたり1300円ほどで済ませられます。

複数の債権者に対して消滅時効の援用をする場合、上記料金が債権者の数の分だけかかります。

消滅時効の援用を弁護士や司法書士などの専門家に依頼する場合、上記で紹介した実費に加えて専門家に支払う報酬が必要です。

一般的に司法書士よりも弁護士の報酬が高い傾向にあり、司法書士の報酬が約2~8万円、弁護士の報酬は4~10万円ほどかかります。

ただし、司法書士が消滅時効援用の代理人になれるのは、140万円以下の借金のみです。140万円以上の債務の消滅時効の援用を依頼したいなら、弁護士に相談しましょう。

参照元:ベンチャーサポート法律事務所

(https://vs-group.jp/lawyer/hasan/8338)

結果の連絡は、基本的にはありません。一部の会社は時効成立を確認して書類の返却することがあります。反対に成立しなかった場合に理由とあわせて書面を送付することも。このような対応が2~4週間経ってもない場合は、自分から会社へ確認するのが良いでしょう。

請求書に記載されている電話番号にかけて、「時効援用の通知の回答を聞きたい」と伝えることで結果がわかります。

しかし時効になっていない場合、支払い再開の具体的な話に進み時効の援用が失敗してしまうため、成功の可能性が高い場合のみ出来るアクションだと考えたほうが良いでしょう。

事前に信用情報を取得できている場合、再度信用情報を取得することで結果を確認できます。

反映までには時間がかかるため、1カ月程度時間を開けてから取得するのが良いでしょう。

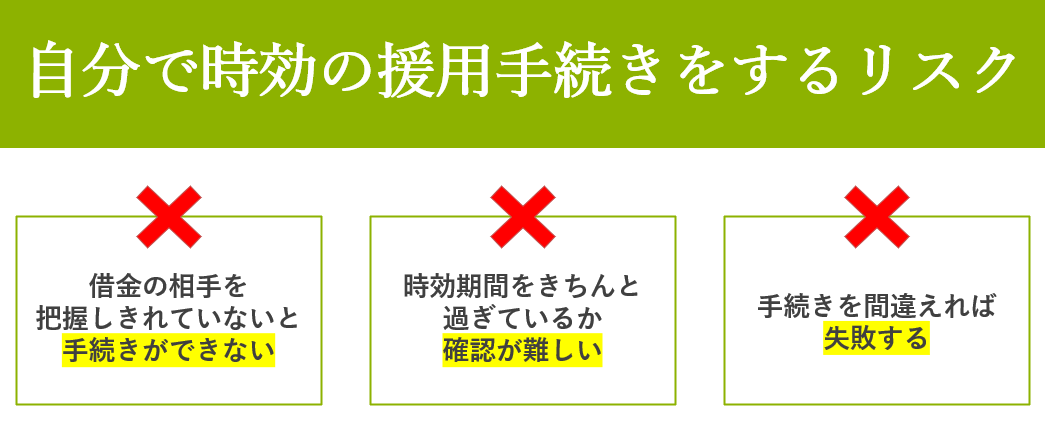

自分だけで時効の援用手続きをする場合の注意点を説明していきます。

まず、借金の相手先はすべて把握しているでしょうか。

滞納した当初は消費者金融や携帯電話会社からのものだった借金も、債権譲渡によって債権回収会社に移っていれば、そちらの名前や住所をすべて調べる必要があります。

次に、本当に時効期間を過ぎているかを調べる必要があります。

例えば、金融業者からの借金なら、通常は最終弁済日から5年を過ぎていれば時効が成立します。しかしその間に1円でも返済していたり、相手が裁判所に申し立てをしている場合など、時効が中断している(時効期間のリセットのこと)ことも考えられます。

時効が成立しているかどうかを確かめるには、相手とのやりとりの履歴や、相手の法的手続きなどをチェックしておく必要があるわけです。

万が一、時効が成立していないのに書類を送ってしまった場合、相手には自分の住所がわかってしまい、改めて催促を受けたり法的手続きをされるリスクがあります。

そうした失敗例は後を絶たないのが実情で、もし何年も行方をくらましていたとしたら、その苦労も水の泡。そんな後悔をしないためにも、時効の援用では借金問題に対応可能な弁護士・司法書士に依頼することをおすすめします。

引用元:東京スカイ法律事務所公式HP(https://www.tsky.jp/)

代表弁護士:田中 健太郎 先生

法律相談件数が20,000件を超える実績(2023年8月時点)がある東京スカイ法律事務所では、【借金問題の相談無料】という相談者にとって非常に助かるサービスを提供しています。

東京に居を構える弁護士事務所ですが、地方からの相談にも対応しており誰からの相談にも真摯に応えてくれる頼れる弁護士事務所となります。

借金相談無料

土日相談可

電話相談可

メール相談可

※債務整理(個人破産・法人破産・個人再生・任意整理・過払金の回収)・相続・住宅ローン・時効援用・立退きに関する相談は無料です。その他の法律相談は、30分5500円(税込)になります。

※記載している実績は2023年8月調査時点での情報となります。

| 所属弁護士会 | 第一東京弁護士会 |

|---|---|

| 所在地 | 東京都中央区京橋二丁目12-9 ACN京橋ビル601 |

| 営業時間 | 9:00~21:00 |

| 連絡先TEL | 0120-0505-90 |

※選定基準:2023年6月20日時点でGoogle検索にて「時効の援用」で表示された全175件の中から弁護士事務所として表示された58社を調査、その中で公式サイト内で時効の援用に対応できることが明記されている弁護士事務所の中から29社を掲載しております。

借金の返済義務を無くすことができる手続き、時効の援用についてまとめているカテゴリーです。

貸主対応や失敗のリスクなど、時効の援用につきまとう不安を回避できる相談先を紹介。

借金の種類ごとに、未払い・滞納を放置するとどうなるか、どのくらいで時効になるか、解説しています。

時効の援用手続きには、大まかに分けて以下のような3つの種類があります。それぞれ詳しくまとめてみました。

債権回収会社とは何なのか、督促状などが送られてきた場合どう対応すべきか、まとめてみました。

無断転用禁止(Unauthorized copying prohibited.)

Copyright (C)【PR】借金を整理!やさしくわかる「時効の援用」 All Rights Reserved.